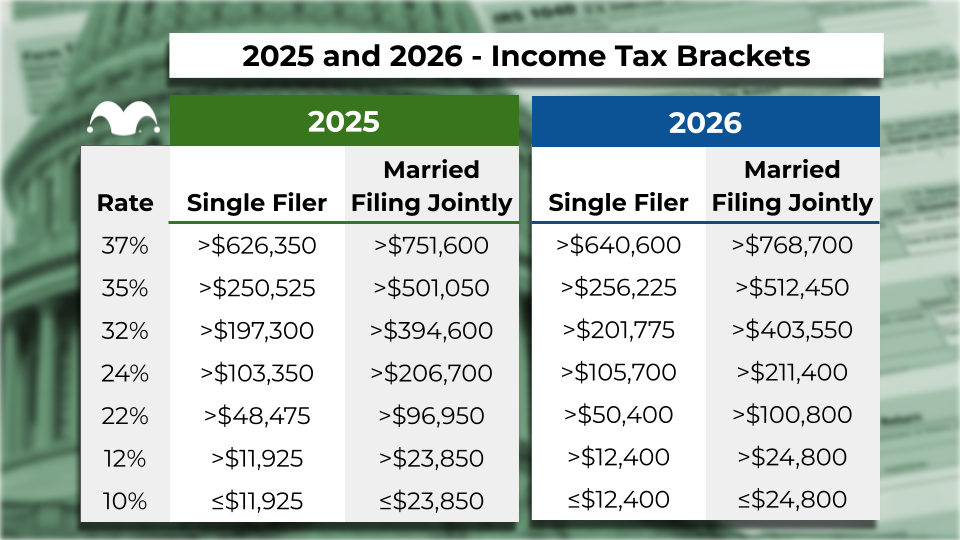

2026년 기본 공제(Basic Standard Deduction) 얼마나 늘어났나

2026년 과세연도(2027년에 신고) 기본 공제액은 다음과 같이 오릅니다.

- 싱글 / 별도 신고: 16,100달러

- 부부 공동 신고·생존 배우자: 32,200달러

- 세대주(Head of household): 24,150달러

이는 2025년 금액에서 인플레이션과 2025년 제정된 One Big Beautiful Bill Act(OBBBA) 효과를 반영해 소폭 인상된 수치입니다. 기본 공제가 커진다는 것은, 같은 소득이라도 과세 대상 소득(taxable income)이 줄어든다는 뜻이라, 다른 조건이 같다면 세액이 조금 줄어드는 방향으로 작용합니다.

2026년 연방 소득세율: 7단계는 그대로, 구간만 위로 이동

2026년에도 연방 소득세는 기존과 같은 7개 세율을 유지합니다.

- 10%, 12%, 22%, 24%, 32%, 35%, 37%

변화는 “구간 범위”입니다. 인플레이션으로 명목 임금이 오르면, 아무 변화가 없는데도 더 높은 세율 구간으로 밀려나는 현상(브래킷 크리프)을 막기 위해, IRS는 매년 CPI를 기준으로 구간 상·하한을 올립니다.

예를 들어:

- 싱글 기준 37% 최고 세율은 약 64만 달러 초과 소득부터 적용되며, 이는 2025년 상한(~626,350달러)에서 상향 조정된 값입니다.

- 부부 공동 신고는 37% 구간이 약 76만8,700달러 부근부터 시작하도록 조정되어, 고소득 가구가 인플레이션만큼 추가 세율 상승을 겪지 않도록 설계되어 있습니다.

중·저소득 구간(10·12·22% 등)도 비슷한 비율로 상향 조정되어, 실질 소득이 크게 늘지 않은 근로자들이 단지 물가 상승 때문에 더 높은 세율을 적용받지 않도록 완충하는 효과가 있습니다.

누가 영향을 가장 많이 받나?

이번 2026년 조정은 모든 납세자에게 어느 정도 영향이 있지만, 체감이 큰 그룹은 다음과 같습니다.

- 연 소득이 구간 경계에 걸린 근로자·자영업자

- 인플레이션 조정 덕에 한 단계 낮은 세율 구간에 남게 되거나, 더 적은 소득이 상위 구간으로 밀려 들어갑니다.

- 표준공제를 쓰는 대부분의 근로자 가구

- 기본 공제 증가로 과세소득이 줄어, 다른 조건이 같다면 2025년보다 2026년 세금이 조금 덜 나올 수 있습니다.

- 고령 납세자(65세 이상)

- OBBBA 규정에 따라 2026년까지는 추가 공제(예: 6,000달러 수준의 추가 standard deduction)를 유지할 수 있어, 고령층의 세 부담 완화 효과가 이어집니다.

다만, 실제 세부담은 주(州) 세금, 크레딧, 공제 항목, 소득 구조에 따라 크게 달라지므로, 각자 2025·2026년 예상 소득으로 시뮬레이션을 해 보는 것이 가장 정확합니다.

지금 납세·재테크 계획에 어떻게 활용할까?

- 보너스·상여·사업소득 타이밍

- 2025 vs 2026 어느 해에 소득을 인식할지 조정할 수 있다면, 구간 경계·공제 변화를 고려해 세후 소득이 유리한 쪽으로 배분하는 전략을 세울 수 있습니다.

- 퇴직연금·IRA·HSA 불입 한도 확인

- IRS는 세율 구간뿐 아니라 연금·저축 한도, AMT·EITC, 해외소득공제 등 60개 이상 항목을 함께 조정하므로, 2026년 상향된 한도를 적극 활용하면 세액을 더 줄일 수 있습니다.

- 표준공제 vs 항목별 공제 비교

- 기본 공제가 올라가면, 일부 가구는 더 이상 항목별 공제를 쓰는 게 유리하지 않을 수 있습니다. 2025·2026년 예상 의료비, 모기지 이자, 자선기부 등을 기준으로 어떤 쪽이 더 유리한지 미리 비교해보는 게 좋습니다.